上一篇

严格落实城乡建设用地减量要求 鼓励和引导存量建设用地利用下一篇

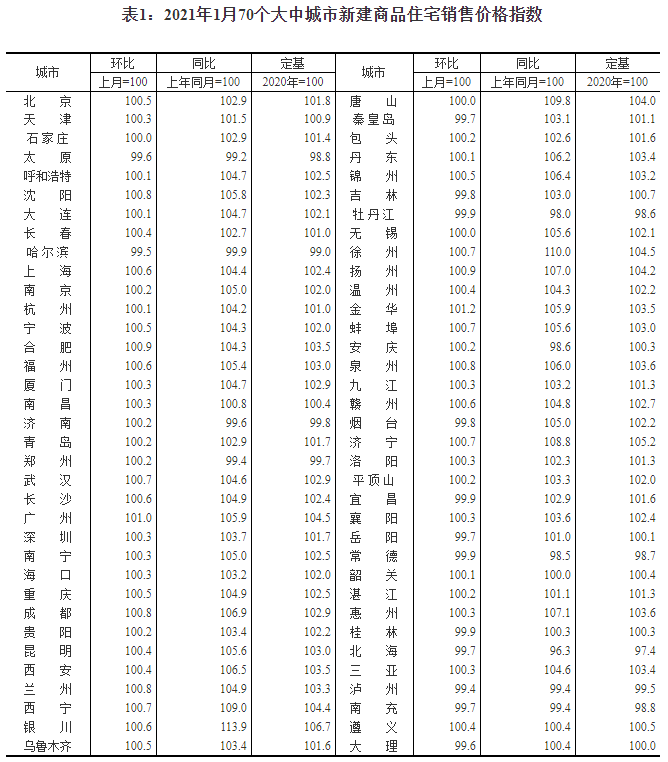

1月房地产市场运行总体平稳,成都有所上涨!

福建银保监局于近日提出“四项措施”明确细化地方法人银行业金融机构房地产贷款集中度管理要求。

一是实施差别化监管。

结合辖内实际,明确地方法人银行业金融机构房地产贷款集中度上限划档标准。

二是适当延长过渡期。

对于调整确有困难的超标机构业务调整过渡期,经申请,允许过渡期最长为6年,确保超标机构平稳过渡。

三是规范业务监管。

要求地方法人金融机构严格落实贷款“三查”,加强贷后管理,防止信贷资金变相或绕道违规进入房地产;加强房地产贷款数据统计,不得错报、瞒报、漏报。

四是强化硬约束。

对于未按要求执行的机构,将综合采取窗口指导、监管约谈、调整履职评价及监管评级、实施现场检查、暂停房地产信贷业务、行政处罚等措施,增强集中度管理的严肃性。

从银行角度来看,有什么影响?

1、监管压力:上市银行基本不需要“净压降”,但未来将调整资产结构, 减缓房地产贷款的投放速度。值得注意的是,本次通知充分给予 2-4年过渡期来逐步调整,当前银行基本不存在压降房地产贷款(即“净减少”) 的压力,只需在未来几年放缓房地产贷款的投放速度,使得占比自然下降至 监 管要求即可。

2、业务层面:对于对公行业理解深入、风险定价能力较强、用心经营客户的银行业务优势未来将进一步凸显: 1)对公业务:在“房住不炒”的思路 下,当前房地产政策正不断趋严(如近期的“三道红线”等),过去银行与房地产贷款绑定快速盈利的经营思路不可持续,对各行业有深入理解、靠综 合服务质量经营客户、市场化风险定价能力强的银行(如宁波银行等),其对公业务的优势将进一步体现;2)零售业务:根据国际清算银行的统计,到 2019 年末我国居民杠杆率已达到了 55.8%,且过去 5 年提升了 19.5pc, 在全球各国家和地区中提升速度最快。从海外经验来看,美国、韩国、台湾、 日本均是在居民杠杆率过快突破 60%爆发了危机,从这个角度看,未来我国居民杠杆率上升速度放缓、贷款增速整体下降为大概率事件。银行的零售业务未来将从“房贷驱动”转化为“服务客户”的思路,在零售客户经营、 财富管理等领域具有优势的银行优势将进一步凸显。

推荐阅读:

责任编辑: haibing

热门楼盘

查看更多热门楼盘>>团购报名

拨开神秘面纱!玫瑰佳恒一品绿化怎么样?详情全

2眉山阳光上和赋新房物业价格合理吗?开发商信

3拨开神秘面纱!万景进园汇物业公司怎么样?在线

4黄龙溪谷怎么样?户型面积多大的?附近有自动取

5拨开神秘面纱!天府翡翠城开发商怎么样?来看深

6复地天府湾怎么样?位置在哪里?绿化率高吗?

7拨开神秘面纱!聚亿天府锦城五期周边配套如何

8天府星耀湾怎么样?容积率是多少?物业服务好不

9惊人内幕曝光!中粮天府智慧城物业费贵吗?详情

10滨江睿城怎么样?物业费是怎么算的?物业服务好

眉山阳光上和赋新房物业价格合理吗?开发商信誉如何?

2024-04-28 10:34:53

拨开神秘面纱!玫瑰佳恒一品绿化怎么样?详情全曝光

黄龙溪谷怎么样?户型面积多大的?附近有自动取款机吗?

拨开神秘面纱!万景进园汇物业公司怎么样?在线为您解读

复地天府湾怎么样?位置在哪里?绿化率高吗?

商品房和安置房有什么区别?购买商品房需要注意什么?

楼层选择多少层好?总层数不同选择不一样!

户型选择要关注哪些方面?一些细节是购房者容易忽略的!

二手房物业交割需注意的事项!

什么低迷?什么降温?还不是得过丈母娘这道坎

买房指南|东坡区楼盘金色春天、万科眉州文化村差别在哪儿?

滨江郦城?疯狂7月 绚烂开启 最新加推楼层来看看吧!

紫金天府城怎么样?全屋地暖小高层

袍商朗诗·天府绿郡 不限购的国家级新区

滨江郦城三期,森林城市大组团全新C位产品!